最新の

今、最も人気の住宅ローンをご紹介します。

※当サイトには広告リンクが含まれています。

※当サイトには広告リンクが含まれています。

![]()

![]()

|

|

![]()

<編集部からのコメント>

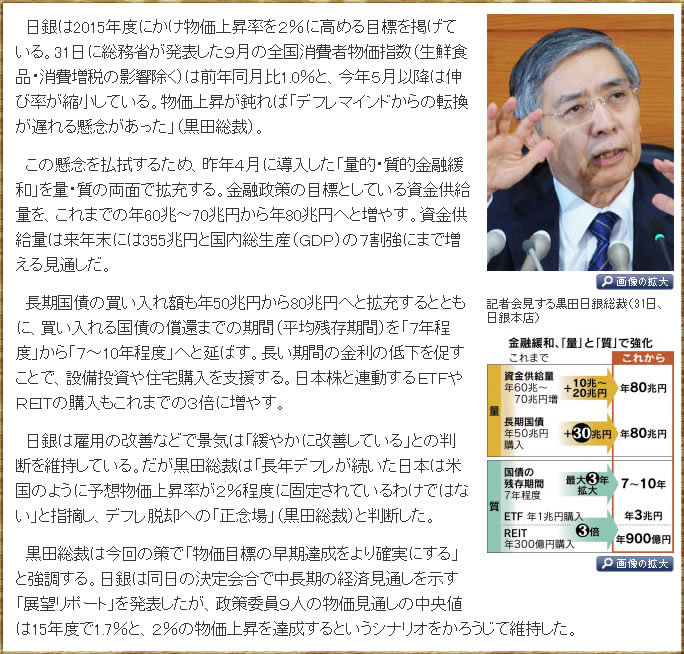

すでにここまでいくつかのコンテンツで触れてきましたが、10月31日の午後に黒田日銀が新たな金融緩和策を発表しました。これまで年間60兆円〜70兆円と言う膨大な金額を金融市場に投下してきたわけですが、これをさらに拡大し年間80兆円レベルまで引き上げるとのことですね。

それ以外にも上記記事にあるように

・長期国債購入額 : +30兆円

・国債の残存期間 : +3年

・REIT購入額 : ×3倍

など、「3」にこだわったわかりやすいメッセージに腐心しており、素人の記者でも「なんだか・・・すごそう!」と思わせる巧みなコミュニケーション能力が光ります。

そもそも今回の会合ではこうした追加的な金融緩和は全く予想されていなかったこともあり、金融市場では大きな驚きとともに、「円安・株高」というわかりやすい反応が返ってきました。

さらに株価の大幅上昇という余韻を引きずったまま国内では3連休に入り、いわば「勝ち逃げ」した格好となったことでアナウンス効果もより大きかったのではないかと思います。結果論ではありますが、いろいろな意味でベストなタイミングだったと言えるのでしょうね。

そして住宅ローン利用者にとって気になるのが金利への影響ですが、足元の長期金利は0.47%ということで引き続き超・低金利を維持しています。

さらなる金利低下を期待していた方々にはやや物足りない状況かもしれませんが、ただ思い出してほしいのは昨年4月の「異次元緩和策」発表後に金利は一瞬低下したものの、その後は大きく上昇したのですね!もちろん市場の混乱が落ち着いてからは大きく低下してきたわけですが、今回も同じように一時的に金利が上昇する可能性があり、今のところ金利が落ち着いて推移しているというのは悪くない状況と言えます。

そしてもちろん金融緩和=金利低下ですから、月単位・年単位で見れば金利がさらに低下する可能性が高いですね。万が一、金利が上昇したとしても上記のとおり一時的なものでしょうから、再び下がるまで慌てずじっくりお待ちいただければと思います。

さて。

そのように「金融緩和=金利低下」とサクっと書きましたが、実際のところシンプルにそう記憶しておくだけでも住宅ローン利用者としては必要十分という気もしますが、今後もこの「金融緩和」というキーワードは何度も出てくると思いますので、初心者の方にもわかりやすくこの金融緩和と住宅ローン金利の関係を説明してみたいと思います。

まずそもそも金融緩和とは何ぞや、ということですが、これは中央銀行が金融市場にどんどんマネーを投下して経済を活性化させようとする金融政策です。金融市場にお金があふれるということは端的に言えば銀行が持っている預金が増えることになりますので、銀行はより積極的に貸出を行ったり、銀行自身が投資を行うことで実体経済にマネーがにじみだしていくのですね。

ちなみにマネーを投下するといってもあくまで銀行の持つ預金が増えるのが基本なので、これをもって銀行の利益が直接的に増えるわけでも、われわれ庶民にお金が配られるわけでもありませんので、ご留意ください。

では具体的にどのようにマネーを投下するのかということですが、方法はいくつかありますがもっともボリュームが大きくメインの手法と言えるのが「国債の買い取り」です。国債は毎日、多額の金額が金融市場で取引されているわけですが、中央銀行である日銀がそうした市場で流通している国債を目標額に向けてゴッソリ買っていくわけですね。

国債の売り手は主に銀行などの金融機関なので、日銀が国債を購入するということはその対価が支払われるわけですから、その代金が金融機関の口座=当座預金に振り込まれることになります。これが「銀行の持つ預金が増える」の意味ですね。そしてそのままだと雀の涙ほどの金利しかつかないのは我々預金者と状況は変わりませんので、銀行が運用利回りの向上を目指して貸し出しなどを積極的に進める効果が期待できるわけです。

さらに日銀が国債市場で強力な「買い手」として現れるということは、つまり国債の需要が拡大するわけですから、国債の値段が上昇することになります。ほしい人が増えれば値段が上昇するのはモノもオークションも金融商品も変わりはありません。

そして国債の値段が上昇しても、その国債からもらえる利息は変わりませんので結果的に金利が低下していくことになるのですね。たとえば1万円で利息が1,000円の国債があるとします。金利が10%ということです。

この国債の値段が上がって2倍の2万円になったとします。しかし利息は1,000円で変わりません。となると金利は5%へと半減するわけですね。

これが「国債の値段が上がると金利が低下する」メカニズムとなります。響きはややこしいですが、実際の仕組みは結構簡単ですね。

そしてこれが結果的に「金融緩和=金利低下」という結論につながっていくわけですね。実際のところ日本ではバブル崩壊以降の90年代半ばから本格的な金融緩和がスタートしていますが、それに歩調を合わせるように、市場金利も、長期金利も、預金金利も、そして住宅ローン金利も低下傾向が続いています。

つまり今の「史上最低の住宅ローン金利」とはまさに現状の「史上最強の金融緩和」と表裏一体なわけですね。

分かりやすく・・・書けたでしょうか・・・。

気になるとすれば、いつこの金融緩和が終了し金利が上昇し始めるのか、ということですが、1つの目安がいつ「日銀が目指す2%のインフレ率が安定的に定着する」状況になるのか、ということです。

この金融緩和はもちろん、経済を活性化させるために行っているというのは申し上げた通りですが、より直接的な目的としては「デフレ経済からの脱却→インフレ経済の実現」となっているからですね。

黒田日銀発足時は「2年後」、つまり2015年4月がターゲットとなっていたわけですが、最近は「2015年±1年」という表現が報道されており、実質的に2016年4月まで延期になった感があります。

ただ上記記事でも指摘されているように日銀の政策委員のインフレ率の見通しも「2015年度で1.7%」ということで2%に届きません。ということは2016年4月にいきなり2%まで上昇するかと言うと微妙かもしれませんね。

さらに必要なのはそうしたインフレ率が「安定的に定着」することであり、半年程度様子を見るとすれば仮に金融緩和の縮小が議論になるとしても2016年度後半=2017年初めということかもしれませんね。

そもそも記者のように、インフレ目標の達成に極めて懐疑的な見方を持っている方も少なくないと思いますが・・・。

いずれにせよ、今後の本格的な金利上昇の可能性を探ろうと思えば、毎月のインフレ率=消費者物価指数をチェックするのが一番分かりやすいということになります。

逆に言えば消費者物価がそこまで上昇しない限り金融緩和は永遠に続き、金利は永遠に上昇しないということですね。

参考になさってください。

![]()

|

|

![]()

![]()

![]()