最新の

今、最も人気の住宅ローンをご紹介します。

※当サイトには広告リンクが含まれています。

※当サイトには広告リンクが含まれています。

![]()

![]()

|

|

![]()

<編集部からのコメント>

8月となりました。早いものですね!先月の当欄では「増税後の4月以降、やや低迷していたように感じていた住宅ローンの需要ですが、6月から徐々に回復しつつあるのではないかと思っています」とコメントさせていただきました。

と言うのも、当サイトへのトラフィックやクリック数が徐々に増加してきたからですね。

しかしながら・・・その後の報道は「住宅ローン需要が低迷している」という内容ばかりとなっています。記者の大きな勘違いだったようです・・・申し訳ありません。

上記記事でも「各行の4〜6月期の住宅ローン新規貸出額が前年同期比2〜3割減と消費税増税の影響で減少した」と指摘しております。もちろん4月・5月に減少した後、6月に持ち直してきた、という可能性もないではありませんが、今のところ確証はありません。

ちなみに今月ですが、当サイトのトラフィックは先月比、さらに好調にスタートしております(笑)。この動きが住宅市場の動きと乖離しているのだとすれば・・・住宅ローン利用者のトレンドは「実需」というより、金利が低下したり、どこかの銀行が意欲的な金利を出してきたり、といった動きの方により影響されるのかもしれませんね。

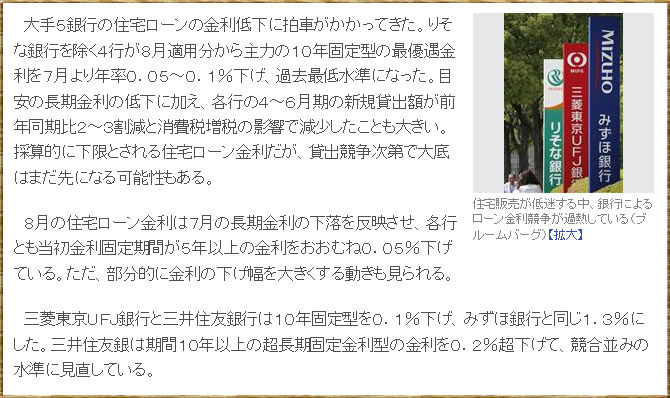

と言うことでもうお分かりの通り、8月の住宅ローン金利動向ですが、三菱UFJ銀行、みずほ銀行、三井住友銀行、三井住友信託銀行の4メガバンクは主力金利の1つである10年固定金利を全面的に引き下げてきました。引き下げ幅は0.05%〜0.10%ということでこれにより過去最低金利が更新されたことになります。

先日のこちらのコラムでは「8月の住宅ローンは広く低下へ」と予想しましたが、結果は予想通りですね。3週間前に書いたコラムですので大きく外す方が難しいわけですが・・・。

>>>[8月の住宅ローン金利予想]長期金利は0.4%台も 住宅ローンは広く低下へ

ここでいつものように住宅ローン金利と関係の深い、最近の長期金利=10年もの金利の推移をチェックするとこうなっています。

■長期金利グラフ(グラフ期間:1年)

長期金利は、長らく強力な抵抗線となってきた0.6%を大きく割り込み、0.5%台前半まで低下していますね!実際、足元の長期金利は0.525%であり、先月のこの時期の0.550%から順調に下落しています。

上記グラフの期間中でも最低水準まで低下してきているわけですが、もちろん歴史的に見ても最低水準にあります。これはやはりそもそもの異次元緩和による金利引き下げ圧力に加え、「アメリカの金融緩和縮小はそんなに早くは進まない」という安心感が広まっているからか、世界的にも金利が低下してきている影響が大きそうです。

そんなわけでアメリカの金利をチェックしてみると・・・やはりなだらかに低下していますね!順調に景気が回復しつつあるアメリカの金利が低下傾向にあるのは違和感を感じなくもないですが。

ちなみにポルトガルの銀行の経営危機などが取りざたされてきたヨーロッパはどうなっているかと言うと、ドイツの金利はこうなっています。

こちらもキレイに低下していますね!こうやって並べて見ると、日本の金利が低下するのも当然と感じます。

日本の株価も今ひとつ波に乗れませんし、当面、市場金利も住宅ローン金利も低位安定しそうと考えておいて良さそうですね。住宅ローンをご利用の方や、これから利用しようとされている方はこの

「超・低金利」という空前の追い風をしっかりご活用いただければと思います。

[2014年8月の住宅ローン金利]

すでにご案内しているように、8月の住宅ローン金利は7月の金利から「概ね全面的に低下」という動きになっています。つまりはこれまでの過去最低水準を更新したわけですね。

>>>今月の住宅ローン金利比較はこちら

具体的な金利をチェックしていくと、フラット住宅ローンについては、メインのフラット35の金利は7月と比較して−0.04%低下、そしてそれより期間の短いフラット20の金利も−0.04%低下となっています。今月の住宅ローン金利を象徴する動向ですね。こちらも盛んに報道されているように、過去最低金利を更新した、ということです。

>>>最新のフラット35の金利はこちら(楽天銀行)

次に民間の住宅ローンをチェックすると、いつものように当サイトで人気の住信SBIネット銀行と、日本最大のメガバンクである三菱UFJ銀行の、7月と8月の住宅ローン金利の推移はこのようになっています。

◆住信SBIネット銀行(Mr.住宅ローン)

・変動金利 : 0.650% → 0.650% (変わらず)

・10年固定 : 1.180% → 1.170% (−0.01%)

・20年固定 : 1.830% → 1.760% (−0.07%)

・30年固定 : 1.930% → 1.870% (−0.07%)

>>>最新の金利はこちら

◆三菱UFJ銀行(保証料を加えた実質金利)

・変動金利 : 1.275% → 1.275% (変わらず)

・10年固定 : 1.600% → 1.500% (−0.10%)

・20年固定 : 3.550% → 3.550% (−0.05%)

・30年固定 : 2.220% → 2.150% (−0.05%)

>>>最新の金利はこちら

変動金利を除き、全ての金利タイプで金利が低下していますね!うれしい動きです。

さてこの2つで見比べれば、やはり前者の住信SBIネット銀行が金利面で魅力的なわけですが、その住信SBIネット銀行は新商品である「Mr.住宅ローン」に注力しています。住宅ローン金利が低いだけでなく、従来の全疾病保障無料にプラスして、何と傷害補償や地震補償も無料で付加されます!

そうした「大盤振る舞い」のサービス内容でありながら、固定金利だけでなく変動金利も0.650%と極めて低水準に設定しているのですね。

こうした変動金利タイプのベースとなっているのは、「1日もの金利」などの超・短期の市場金利ですが、すでにゼロ金利となっている短期金利がさらに低下しているわけはありませんので、完全に「戦略的な金利引き下げ」ではないかと思います。

つまり自社の利益を削って金利を引き下げた、ということですね。

そうした甲斐があってか先日のニュースでは住宅ローン取扱額が1兆8千億円を超えたとのことです。審査などで手間隙かかる住宅ローンで取扱額が2兆円近いというのはネット銀行としては驚異的です。引き続きがんばってほしいものですね。

さて当サイトで一番人気の新生銀行の8月の住宅ローン金利はと言うと以下の通りです。

◆新生銀行

・変動金利 : 0.980% → 0.880% (−0.10%)

・10年固定 : 1.650% → 1.500% (−0.15%)

・20年固定 : 2.000% → 2.000% (変わらず)

・30年固定 : 2.550% → 2.500% (−0.05%)

>>>最新の金利はこちら

こちらは固定金利だけでなく変動金利まで引き下げてきたわけでなかなか積極的ですが、加えて、条件を満たせば金利が0.2%引きとなるキャンペーンを実施中です。それを加味すれば実質金利はこのようになります。

・変動金利 : 0.880% → 0.680% (−0.20%)

・7年固定 : 1.350% → 1.150% (−0.20%)

・20年固定 : 2.000% → 1.800% (−0.20%)

新生銀行の住宅ローンは、ただでさえ保証料が無料など、実質コストが低いわけですが、このキャンペーンによってさらに実質金利が低下する、ということですね。この機会にこちらも比較・検討されてはいかがでしょうか。

>>>新生銀行の金利優遇キャンペーン詳細はこちらから

なお、新生銀行は、万が一の時の保障や返済停止機能を組み合わせた「安心パック」を付加するなど、金利競争以外のサービス拡充にも注力しています。住宅ローンの金利や手数料だけでなく、そうした付加価値についても目を向けてみると、また違った住宅ローン選びができるかもしれませんね。

[2014年9月以降の住宅ローン金利の動向]

気になる今後の住宅ローン金利の動向ですが、上記の通り、長期金利はさらなる低下の兆しを見せていることに加え、世界的にも金利は低下傾向にあり、当面は住宅ローン金利も超・低金利を維持するのは間違いなさそうです。

ただし。

中長期的に見れば、アメリカの金融緩和縮小→終了→利上げに伴う円安による日本株上昇とアメリカ金利の上昇が起こる可能性が高いですね。つまり一定の金利上昇パワーが予想されている、ということです。

一方で。

足元では後退したとは言え、消費税増税後の景気低下を避けるため、日銀がさらなる追加金融緩和を実施する可能性は引き続きあり、金利低下パワーは現実的にも潜在的にも強力です。

つまり、そうした金利上昇パワーと金利低下パワーが強力だった2013年と同様に、今のところ低位安定している2014年の金利も、またどこかのタイミングで上がったり下がったりを繰り返す可能性がある、ということです。そう言い続けてもう8月ではありますが・・・。

では気になるその金利上限はどういったレベルか、ということですが、長期金利で言うと、1つの目安が昨年5月末の最高値である0.90%前後という水準です。

今の長期金利の金利水準からすれば+0.4%前後ということで、びっくりするほどの金利上昇かといわれればそうではありません。実際、長期金利がピークをつけた昨年の5月や6月の住宅ローン金利がとても高かったかと言われると決してそんなことはありませんでしたしね。

やはり、「異次元の金融緩和」が実施されている間は、多少、市場金利が上昇したとしても、絶対水準的には歴史的な低水準を維持し、住宅ローン金利も魅力的な金利水準を維持していくのは間違いないと思います。多少の金利変動に一喜一憂せず、冷静にご検討いただければと思います。

もちろん、足元では上記の通り、市場金利も住宅ローン金利もさらなる低下傾向にあるわけですから、なおさら慌てる必要がないわけですが。

ちなみに。

もっと長期的な金利上昇の可能性を考えると、カギとなるのは物価です。政府や日銀は、物価上昇=インフレの状態にするためにあらゆる金融政策を取っているわけですが、景気回復と相まっていよいよ本当にインフレになってくれば、頼みの綱である「異次元の金融緩和」も縮小に向かいますので、実需と金融政策の両面から金利上昇の機運が高まることになります。

とは言え足元の物価は円安や増税といった「外圧」でかなりゲタを履いており、「実力」を考えれば本格的な金利上昇にはまだまだ力不足です。加えて、少子化が続く日本で本当にインフレとなるのか疑問を感じなくもないですが、長期的なインフレ=金利上昇の可能性については頭に入れておきたいところです。

ここでいつものように長期金利の2000年からの推移を振り返ってみたいと思います。

■長期金利グラフ(グラフ期間:10年)

前回の景気回復が始まった2003年には、長期金利は0.435%の最低金利をつけた後に急速に上昇し、1.5%前後にまで、実に1%近く上がったことが分かります。

仮に今後、景気回復が順調に進むのであれば、金利についても同じ様に+1.0%程度上昇する可能性がある、ということを示唆しております。

今のところ、慌てたり、焦ったりする必要は全くありませんし、逆に低金利が常態化した日本では「金利が上昇したとしてもその程度」とも言えるわけですが、とは言いつつ、住宅ローン金利が低いのに越したことはありません。

住宅ローンをご検討の方は繰り返しになりますが、そうした将来的な金利上昇リスクを頭の「片隅の片隅」に入れて、相対的に金利が低い間に着実にご検討を進めていただければと思います。

その点では住宅ローン金利が全般的に過去最低水準を更新した今月=8月というのは、これまでと同様にやはり住宅ローンを検討するのにベストなタイミングが続いていると言えそうですね。

[今月の住宅ローン金利レンジ]

最後に、今月の具体的な住宅ローン金利のレンジをチェックするとこのようになっています。

■2014年8月の住宅ローン金利状況(実質金利)

・変動金利 :0.57%〜2.675%

・10年固定:1.17%〜3.80%

・20年固定:1.80%〜3.50%

>>>今月の住宅ローン金利比較はこちら

やはりこうして見ると、今までは考えられないような、極めて魅力的な金利水準ですね!

繰り返しになりますが、長期金利も住宅ローン金利も「史上最低水準」にあるのは間違いありません。多少の金利変動に一喜一憂せず、着実に超低金利のメリットを享受いただければと思います。

参考になさってください。

![]()

|

|

![]()

![]()

![]()