最新の

今、最も人気の住宅ローンをご紹介します。

※当サイトには広告リンクが含まれています。

※当サイトには広告リンクが含まれています。

![]()

![]()

|

|

![]()

<編集部からのコメント>

メガバンクなどで住宅ローンを借りようとすると、なにくわない顔で見積もりにサラっと入っているのが保証料ですね。

響きはとても心地よいこの「保証料」ですが、住宅ローン残高の2%が目安となっておりますので全く馬鹿に出来ません。2,000万円の住宅ローンを借りるなら40万円、3,000万円の住宅ローンを借りるなら60万円ということですね。

加えて、こうした初期費用は自己負担することが原則ですので、何かとお金が出て行く住宅購入時には金額以上の負担感を感じるかもしれません。

それでも何かを保証してくれるようだし、「保険みたいなものかな?」と割り切って負担している方がほとんどだと思います。

確かに保証料とは保険のようなものですが、残念ながらそれは住宅ローン利用者ではなく「銀行にとって」ということですね。

要するに保証料とは「保証人の代わりに保証会社に身元を保証してもらうための手数料」なわけです。住宅を賃貸で借りる場合にも保証人の欄があり、もし居住者が賃料を払わなければ本当に保証人のところに賃料の督促がくるわけですが、住宅ローンの場合金額が大きいので、個人の保証人ではなく、保証会社を利用するシステムが出来上がっているわけですね。

実際、「保証料を払いたくないので保証会社を利用せず、個別に保証人を立てます。」と言っても突っぱねられるのがほとんどではないでしょうか。連帯保証人を立てても保証料を請求されますしね。

ただ言い換えれば、保証人が見つからない人でも手数料さえ払えば(審査はありますが)、住宅ローンを借りられるわけで、この保証会社のシステムは住宅ローンの利用者にも一定のメリットがあるように見えます。

しかし。

実際、こうした保証会社が住宅ローンの保証を幅広く手がける独立機関かと言うとそうではありません。試しに日本最大のメガバンクである、三菱UFJ銀行の保証会社を調べてみると、

・ダイヤモンド信用保証(株)

または

・三菱UFJ住宅ローン保証(株)

となっています・・・バリバリのグループ会社ということですね。一歩引いてみれば、三菱UFJグループ全体で住宅ローン利用者のリスクを「丸抱え」しているわけで、銀行からするとこうした保証会社を利用する合理的なメリットや必要性は全くありません。

仮にこうした住宅ローンが延滞し、不良債権化したとしても、それを三菱UFJ銀行が保有するのか、それともこうした保証会社が保有するのかという違いだけで、グループ全体では不良債権額がびた一文減らないわけですからね。

それでも住宅ローン利用者にとって、こうした保証会社の仕組みによって何か別のメリットを得られるということであれば意義があるというものです。

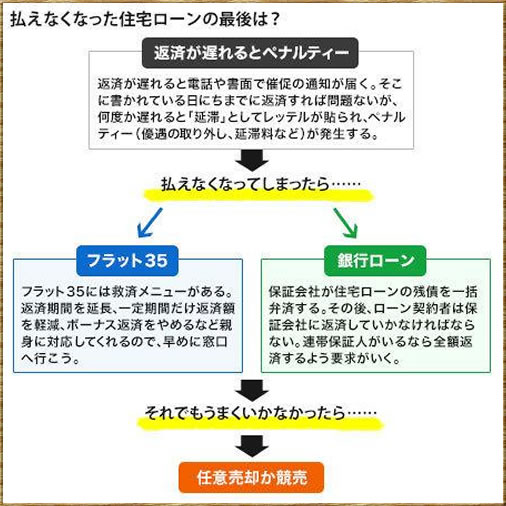

では実際に住宅ローン利用者が保証会社のお世話になるというのはどういった場合なのでしょうか?

上記コラムでは住宅ローンが払えなくなった場合の手順と対策について解説されていますが、それに基づいてご案内すると、このような流れになるということですね。

1.住宅ローン返済が遅延すると、銀行から催告状及び督促状という書類が届く

2.それでも返済が滞って住宅ローンを返せる見込みがないと銀行が判断すると、保証会社が住宅ローンの残債を一括返済する

3.そこからは保証会社にお金を返済していくことになる

4.銀行と違って、延滞したら即、差し押さえがくる

5.最終手段として、家を売ることになる

住宅ローンを延滞すると、保証会社が代わりに一括返済してくれるわけですが、それで住宅ローンの残高や支払い利息、金利が多少減るかと言うと残念ながらそうした恩恵は全くありません。

むしろ優遇金利の適用が終了し、金利や支払い利息が増える場合の方が多いかもしれませんね。

加えて、専門機関として一緒に二人三脚で返済プランを考えてくれる・・・といったこともありません。上記の通り、差し押さえ→住宅売却という最終手段まで着実に進んでいくことになるわけですね。

結局のところ、この保証会社の仕組みは利用者の立場から言っても、銀行グループ全体から見ても、必要性は全くありません。

つまり。

歴史的な経緯や背景は分かりませんが、現状ではこの保証会社の仕組みは、住宅ローン利用者から法外な「保証料」を払ってもらうための方便でしかない、ということですね。

であれば「保証料なんて払いたくない」と思うのが人情だと思いますが、実際、前回のコラムでもご案内しましたが、新生銀行や住信SBIネット銀行、イオン銀行といった、当サイトでも人気の銀行の住宅ローンは「保証料免除」「保証料無料」としています。利用者にメリットがないわけですから、それも当然な気がしますね。

一方、確実に利用者にメリットがあるのは後者の「団体信用生命保険」です。これは、住宅ローン利用者が万が一亡くなった場合に、住宅ローンを代わりに返済してくれる保険ですね。こちらはぜひ積極的にご活用ください。

>>>団体信用生命保険が加入できない!住宅ローンをどう借りる?

そうしたわけで当サイトの金利比較は、この法外な「隠れ費用」となっている保証料を、一般的な目安である「年0.2%」に換算して実質金利を掲載しています。

メガバンクなどでこの保証料を「当初一括」ではなく「金利上乗せ」という形で負担しようとすると金利に0.2%上乗せされるのが通例ですので妥当なところだと思います。

参考になさってください。

>>>住宅ローン実質金利比較

![]()

|

|

![]()

![]()

![]()