最新の

今、最も人気の住宅ローンをご紹介します。

※当サイトには広告リンクが含まれています。

※当サイトには広告リンクが含まれています。

![]()

![]()

|

|

![]()

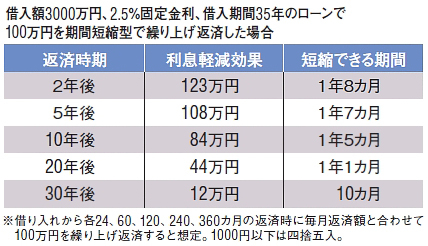

■返済は早いほどトクするのが原則

人生最大の重荷、住宅ローンの負担を少しでも軽くするのが繰り上げ返済だ。特に、60歳以降にも住宅ローン返済が続くような場合には、期間短縮型の繰り上げ返済を計画的に行って、できれば定年退職時にはローン返済が終わっていれば理想的といえる。

繰り上げ返済は、早いうちに行うほど利息軽減効果が高い。たとえば借入額3000万円、金利2.5%、期間35年の固定金利ローン(元利均等型)の場合、100万円を返済開始から2年後に期間短縮型で繰り上げ返済したときの利息軽減効果は約123万円になる。この金額は概ね、返済した100万円に対して、1年8カ月短縮(中抜き)された返済期間中に払うはずだった利息分にあたると考えればよい。表のように短縮される期間は繰り上げ返済の時期が遅くなるほど減少し、これに合わせて利息軽減効果も減少する。

つまり、繰り上げ返済は原則として早く行ったほうがトク。ただし、住宅ローン控除を受けている期間中は、少しだけ事情が異なる。

住宅ローン控除は、年末時点の住宅ローン残高が対象となる。もし12月のボーナスを受け取ってすぐに繰り上げ返済すると、年末の住宅ローン残高がその分減って、控除額も減ってしまう。控除率が1%の場合、100万円を繰り上げ返済すると、控除額は1%の1万円だけ減少する。住宅ローン控除は控除額がまるまる戻ってくる税額控除なので、還付される額が1万円減るから、ちょっと痛い。

繰り上げ返済を年明けまで待つと、年末の住宅ローン残高は減らなくて済む。だが一方で、返済が1カ月遅れる分だけ利息軽減効果は減ることになる。

利息軽減効果が1カ月でどれだけ減るかは金利水準や繰り上げ返済時期によって異なり、その計算は非常に複雑。前述の借入額3000万円、金利2.5%、期間35年の固定金利ローンを借りて1月に返済をスタートした例で計算すると、返済開始から2年後の12月に100万円の繰り上げ返済を行った場合と年明けの1月に行った場合の利息軽減効果の差額は約4500円になる。つまり、繰り上げ返済を1カ月遅らせたことで、住宅ローン控除額はプラス1万円、利息軽減効果はマイナス4500円となり、差し引き5500円のトクになる計算だ。このように、1%の住宅ローン控除を受けている間の繰り上げ返済は、一般的に年末より年初のほうがトクといっていい。

もっとも、忙しいサラリーマンの場合、「後にしよう」と思っているとズルズル先延ばしになる可能性もある。思い立ったときに実行したほうが結局トクになることもあるので、あまり考えすぎないほうがいいかもしれない。

なお、「繰り上げ返済するよりも、その額を運用して増やしたほうが有利ではないか」と考える人もいるだろう。だが、ノーリスクで住宅ローン金利より高い金利の得られる固定金利商品は存在しない。また、リスクを伴う投資の利益は不確実で、確実に支払利息を減らせる繰り上げ返済と比較はできない。将来への不安を少しでも減らしたいなら、まずは借金をできるだけ減らすことを優先するべきだろう。

一方、繰り上げ返済に熱心になるあまり、貯金を全部ローン返済に回してしまう人もいるが、それでは予想外のことが起きても対応できない。イザというときのお金200万円程度のほか、今まで貯めた教育費の分は、貯金として確保しておくことが重要だ。そして、年間に貯められる額の半分を貯金し半分を繰り上げ返済用の資金に充てる。そうしないと、貯金額はいつまでも増えないままになってしまうからだ。

<編集部からのコメント>

「最高の資産運用」とも言われる住宅ローンの繰上げ返済。記者は1円でも多く、コツコツ返済することをオススメしますが、上記コラムのタイトルは「繰り上げ返済〜貯まったら返すは損」ということでなにやら不穏ですね。

というわけでその内容をチェックすると、要するに「返済のタイミングによっては繰上げ返済より、住宅ローン控除のメリットの方が大きい」ということであります。

確かに、住宅ローン控除の金額は年末の住宅ローン残高によって計算されますので、年末の住宅ローン残高は維持しつつ、年初に繰り上げ返済を行った方がお得そうではありますね。

上記記事では実際の試算も行われておりまして、借入額3,000万円、金利2.5%、期間35年の住宅ローンを借りている場合、返済開始から2年後の12月に100万円の繰り上げ返済を行った場合と、年明けの1月に行った場合の利息軽減効果の差額は約4,500円。つまり、繰り上げ返済を1ヶ月遅らせたことで、住宅ローン控除額はプラス1万円、利息軽減効果はマイナス4,500円となり、差し引き5,500円のメリットになる計算、ということのようですね。

5,500円・・・ちょっと見逃せない金額であります。

もっと簡便に計算しようと思えば、こういうことですかね。

・繰り上げ返済によるメリット : 繰上げ返済額 × 住宅ローン金利 × 年末までの月数÷12

・住宅ローン控除のメリット : 繰上げ返済額 × 1%

上記の例で言えば、繰上げ返済によるメリットは2,083円、住宅ローン控除のメリットは1万円となり後者の方が有利となります。ただ試算では繰り上げ返済のメリットは4,500円ということですから、大きな乖離がありますね・・・なぜでしょう?元本削減効果が長期間に渡るため、そのメリットはかなり大きいということでしょうか?

実際には、繰り上げ返済シミュレーションなどでメリットを正確に計算してから、どちらが得か判断した方が良さそうですね。

現在主流の変動金利タイプの場合、実際の住宅ローン金利が1%前後になっている方も多いと思うので、そうなると簡易計算では、ほとんどの場合、1月くらいに繰上げ返済しないと住宅ローン控除の方がお得、ということになりそうです。

やはりシミュレーションをして正確に試算すべきなのでしょうね。

ちなみにもう1つ注意点があるとすれば、住宅ローン控除は、当然、「税金の控除」ですので、支払っている税金以上にメリットが出ることはありえません。

もし支払っている税金が住宅ローン元本の1%未満の場合は事情がまた変わってきますね。仮に3,000万円の住宅ローンを借りていれば住宅ローン控除額は30万円ですが、支払っている税金が年間20万円だとすれば、それ以上は控除できませんので、住宅ローン控除のメリットは元本が2,000万円を下回るまでは0となります。それなら、どんどん繰り上げ返済をした方が良い、ということになりますね。

文章で説明しようとすると長ったらしいですが(苦笑)、実際に計算をするのは簡単なので、繰り返しになりますが、まずは試算していただければと思います。

あるいは作者の方が指摘されているように、「後にしようと思っているとズルズル先延ばしになる可能性もある。思い立ったときに実行したほうが結局トクになることもあるので、あまり考えすぎないほうがいいかもしれない」というのもまた真実ではありますね。

加えて「ノーリスクで住宅ローン金利より高い金利の得られる固定金利商品は存在しない」という指摘も至言であります。住宅ローン利用者の方々は今一度、こちらの、「繰上げ返済による利息削減効果」をご覧いただき、ぜひ繰り上げ返済を進めていってもらえればと思います。

![]()

|

|

![]()

![]()

![]()